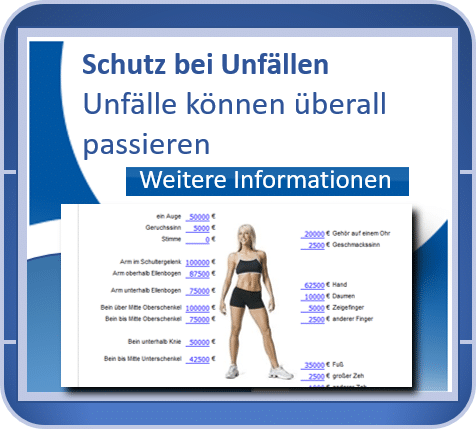

Arbeitskraft – Existenz durch private Vorsorge absichern

Besser versorgt ohne Versorgungslücken – Schutz der Arbeitskraft

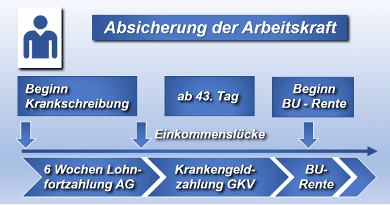

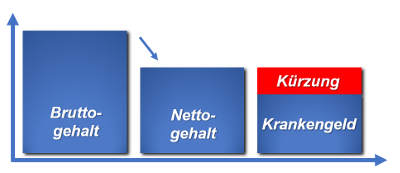

Arbeitskraft: Krankengeld ist bei Arbeitsunfähigkeit eine gesetzlich vorgeschriebene Leistung der Krankenkassen. Sie beginnt bei Arbeitnehmern in der Regel nach 6 Wochen Gehaltsfortzahlung durch den Arbeitgeber. Hierbei kommt es zu teils empfindlichen Kürzungen des Nettoeinkommens.

Ein Beispiel: Ein Angestellter mit einem Gehalt von 1.800 Euro netto erhält nach 6 Wochen nur noch ein Krankengeld von 1.620 Euro (90% des Nettogehalts). Hiervon gehen noch einmal ca. 200 Euro für Sozialversicherungsbeiträge ab. So bleiben ihm rund 1.420 Euro. Dies entspricht einer Einkommenslücke von fast 400 Euro.

Arbeitsunfähigkeits-Rente

Für den Fall einer längeren Erkrankung kann neben der Berufsunfähigkeit (BU) auch optional eine Arbeitsunfähigkeit (AU) abgesichert werden.

Wie spielen AU und BU zusammen?

Die Arbeitsunfähigkeits-Rente dient als Überbrückung bis vom Versicherten ein BU-Leistungsantrag gestellt wird oder bis die Leistungsfallprüfung abgeschlossen ist.

Wie unterscheidet sich die AU von der BU?

Die Arbeitsunfähigkeits-Rente ist eine separate Leistung – unabhängig davon, ob eine Leistung Aufgrund einer Berufsunfähigkeit beantragt wird. Denn auch, wenn keine Berufsunfähigkeit vorliegt – das bedeutet, der BU-Grad von 50 Prozent wird nicht erreicht – erhält man eine AU-Rente.

Berufsunfähigkeit oder Erwerbsunfähigkeit? Was ist der Unterschied?

Berufsunfähigkeit trifft grundsätzlich zu, wenn eine Person in Ihrem bisherigen Beruf voraussichtlich länger als 6 Monate nicht mehr arbeiten kann. Sowohl eine vorübergehende Erkrankung, beispielsweise durch einen Unfall, als auch eine dauerhafte Krankheit können Gründe für Berufsunfähigkeit sein. Personen, die berufsunfähig sind, werden entgegen der gängigen Meinung aber nicht automatisch erwerbsunfähig. Beschäftigte gelten nur dann als erwerbsunfähig, wenn sie aufgrund einer geistigen oder körperlichen Beeinträchtigung gar nicht mehr oder nur stark eingeschränkt am Berufsleben teilnehmen können. Dabei ist es unerheblich, ob sie eventuell auch in einem anderen Beruf arbeiten könnten. Zum Beispiel: Ein Bäcker, der gegen Mehl allergisch wird, kann zwar seine bisherige Tätigkeit nicht mehr ausüben – und gilt somit als berufsunfähig -, theoretisch kann er aber in einen anderen Job wechseln.

Wann zahlt der Staat?

Die staatlichen Mittel im Falle einer Berufsunfähigkeit (BU) wurden im Jahr 2001 noch weiter eingeschränkt. Seitdem greift die gesetzliche Berufsunfähigkeitsversicherung nur noch für Erwerbstätige, die vor dem 1. Januar 1961 geboren sind. Bei allen anderen springt die gesetzliche Erwerbsminderungsrente ein, wenn sie erwerbsunfähig beziehungsweise erwerbsgemindert werden. Als voll erwerbsgemindert gilt, wer weniger als 3 Stunden am Tag eine entgeltpflichtige Beschäftigung ausüben kann. Dazu zählen auch Personen, die in einer Werkstatt für Menschen mit Behinderung arbeiten. Teilweise erwerbsgemindert ist, wer weniger als 6 Stunden am Tag unter den Bedingungen des allgemeinen Arbeitsmarkts arbeiten kann. Dazu zählen also alle Personen, die täglich eine Teilzeitbeschäftigung zwischen 3 und 6 Stunden ausüben können. Menschen, die „nur“ als berufsunfähig eingestuft werden, erhalten gar keine staatliche Rente.

Existenz absichern, privat vorsorgen.

Umso wichtiger ist es, privat vorzusorgen. Denn auch wer Anspruch auf die staatliche Erwerbsminderungsrente hat, wird starke finanzielle Einbußen in Kauf nehmen müssen, die die wirtschaftliche Existenzgrundlage gefährden können. Viele prüfen ihre Ansprüche nicht rechtzeitig. Damit setzen sie sich und ihre Angehörigen einem enormen Risiko aus. Berufsunfähigkeit kann nicht nur als Folge von körperlichem Verschleiß auftreten. Inzwischen steigen die Fallzahlen vorübergehender Berufsunfähigkeit durch psychische Probleme oder Unfälle.

Schüler, Studenten, Hausfrauen und Selbstständige sind besonders gefährdet, da sie aufgrund der fehlenden Zahlungen in die Staatskasse keinen Anspruch auf eine Erwerbsminderungsrente haben. Wer dauerhaft krank und nicht ausreichend abgesichert ist, wird den Rest seines Lebens unter den finanziellen Folgen leiden.

Wer kein Risiko eingehen möchte, sollte sich schon in jungen Jahren gegen Berufsunfähigkeit absichern. Dabei können Eltern bereits für ihre Kinder den Beitrag zahlen, bis diese die Versicherung selbst übernehmen können. Möglichst jung eine Berufsunfähigkeitsversicherung abzuschließen, hat aber noch einen anderen Vorteil: Vor Versicherungsabschluss ist eine Gesundheitsprüfung nötig – der Versicherer will damit abschätzen, wie „risikoreich“ sein neuer Kunde ist. Da jüngere Menschen in der Regel eine kürzere Krankheitshistorie haben, sind die Vertragshürden wesentlich geringer. Zusatzbeiträge werden gemindert oder fallen ganz weg.

Weitere Informationen zum Thema: Arbeitskraft- und Existenzschutz

Haben Sie Fragen oder wünschen Sie eine Beratung,

vereinbaren Sie einfach Ihren individuellen Termin.