Bausparen bietet interessante Möglichkeiten

Bausparen ist eine praktischste Variante der Kapitalbeschaffung

Bausparen für Ihre Immobilienfinanzierung

Bausparen für Ihre Immobilienfinanzierung

Der Traum von den eigenen vier Wänden steht bei vielen an erster Stelle. Hier bietet der Bausparvertrag vom ersten Tag an eine kalkulierbare Finanzierung über die gesamte Laufzeit. Auch Modernisierungsmaßnahmen lassen sich einfach und schnell realisieren. Zu den häufigsten Maßnahmen zählen: Solaranlagen, Heizungsanlagen, Dämmung von Dach, Fassaden und Keller sowie die Erneuerung von Fenstern.

Bausparen zur Kapitalbeschaffung

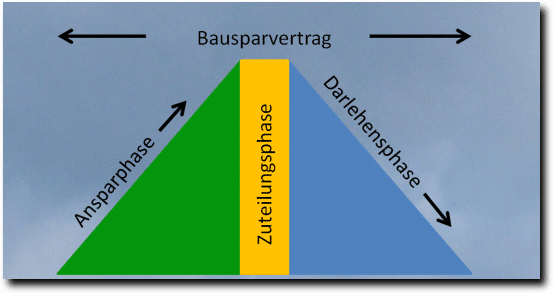

Bausparen ist eine praktischste Variante der Kapitalbeschaffung. Ein Bausparvertrag kann bereits mit dem 16. Lebensjahr eröffnet werden. Mit einem Bausparvertrag erwirbt der Bausparer nach Leistung von Sparzahlungen (Ansparphase) einen Rechtsanspruch auf die Gewährung eines Bauspardarlehens (Darlehensphase). Die Höhe der Bausparsumme setzt sich zusammen aus der Summe der durch den Bausparer in der Ansparphase aufzubringenden Sparbeiträge und dem durch die Bausparkasse gewährten Bauspardarlehen. Die Bausparsumme wird nach Erreichen der Zuteilung eines Bausparvertrages ausgezahlt.

Bausparguthaben

Das Bausparguthaben ist die Summe des angesparten Kapitals. Dieses setzt sich aus den eingezahlten Regelsparbeiträgen und eventuell erbrachten zusätzlichen Sonderzahlungen sowie aufgelaufenen Guthabenzinsen und staatlichen Förderbeiträgen zusammen. Das Bausparguthaben wird auch Eigenmittel genannt.

Bauspardarlehen

Die Höhe des Bauspardarlehens ergibt sich aus der Differenz von Bausparsumme und Bausparguthaben. Sind die vereinbarte Höhe des Bausparguthabens und weitere Zuteilungskriterien wie etwa die Bewertungszahl erreicht, kommt der Bausparvertrag zur Zuteilung. Das heißt, der Bausparer kann über sein Bausparguthaben verfügen und das vertraglich vereinbarte Bauspardarlehen beantragen.

Bausparförderungen

Bausparverträge werden unter bestimmten Voraussetzungen mittels Wohnungsbauprämie, Arbeitnehmersparzulage und Riester-Förderung staatlich gefördert. Die staatlichen Fördermaßnahmen sind meist an Einkommensobergrenzen gekoppelt, die der Bausparer nicht überschreiten darf. Die Nutzung der Förderung kann zu einer merklich finanziellen Entlastung der Baufinanzierung führen. Geförderte Bausparverträge dürfen aber nur für wohnwirtschaftliche Zwecke verwendet werden.

Bausparen mit Riesterförderung

Bausparen mit Riesterförderung (Wohn-Riester) eröffnet neue Wege. Wohn-Riester wird vom Staat mit den gleichen Zulagen und Steuervorteilen wie die Riester-Rente gefördert. Das Ziel der Wohn-Riester-Rente ist es, den Bau oder Kauf einer Immobilie als Standbein der privaten Altersvorsorge finanziell zu fördern. Diese Maßnahme wurde von der Bundesregierung zum 01.01.2008 beschlossen und ergänzt damit die klassischen Riester Rentenversicherungen, Riester Banksparpläne sowie Riester Fondssparpläne.

Bausparen bietet interessante Möglichkeiten

Haben Sie Fragen oder wünschen Sie eine Beratung,

vereinbaren Sie einfach Ihren individuellen Termin.